Voor meer transparantie, verbetering van het inzicht in de financiële positie en voor de vergelijking met andere gemeenten gebruiken we in de begroting en de jaarrekening een set van financiële kengetallen. Dit zijn getallen die de verhouding uitdrukken tussen bepaalde onderdelen van de begroting of balans. De kengetallen zijn het uitgangspunt voor de beoordeling van de financiële positie van de gemeente Venlo.

De kengetallen laten zien hoeveel (financiële) ruimte er is om structurele en incidentele lasten te kunnen dekken of op te vangen. Ze geven inzicht in de financiële weerbaarheid en wendbaarheid. We kijken naar de onderlinge verhouding en naar de kengetallen als geheel. Alleen zo krijgen we een compleet beeld van de financiële positie.

De financiële positie is geen doel op zich. Het belangrijkste is onze maatschappelijke opgave van de stad, het maatschappelijk rendement. Het te bereiken maatschappelijk rendement en de bijdrage aan de inhoudelijke beleidsdoelstellingen zijn hierbij van evident belang. De financiële positie helpt het bestuur om verantwoorde keuzes te maken voor de (middel)lange termijn.

Samenvatting beoordeling onderlinge verhouding tussen de kengetallen (financiële positie)

Deze paragraaf beschrijft wordt ingegaan op de analyse en individuele beoordeling van de financiële kengetallen. In onderstaande tabel staat een samenvatting van de financiële kengetallen. De door BBV voorgeschreven kengetallen zijn voorzien van een grafiek.

Financiële kengetallen | Streef-waarde | NL 2023* | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|---|---|---|

Netto schuldquote (netto schuld/exploitatie) | < 90% | 38% | 35% | 43% | 55% | 65% | 66% | 65% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | < 90% | 32% | 19% | 26% | 39% | 49% | 51% | 50% |

Solvabiliteitsratio | > 25-30% | 39% | 39% | 40% | 37% | 34% | 34% | 35% |

Grondexploitatie | < 20% | 6% | 5% | 3% | 4% | 4% | 3% | 3% |

Structurele exploitatieruimte | > 0% | 3,3% | 7,6% | 4,1% | 0,6% | 1,1% | 0,4% | 0,9% |

Belastingcapaciteit | <= 105% | 99,7% | 92,1% | 89,5% | 82,6% | 82,6% | 91,3% | 91,3% |

Weerstandsvermogen | >=1,4<2,0 | NB | 1,90 | 2,09 | 2,14 | 2,19 | 2,22 | 2,30 |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen per inwoner | Nvt | NB | € 1.057 | € 1.495 | € 2.166 | € 2.649 | € 2.705 | € 2.645 |

Rentedruk (netto rentelasten/exploitatie) | Nvt | NB | 0,25% | 0,58% | 0,96% | 1,31% | 1,50% | 1,53% |

* Het gerealiseerde gemiddelde van alle Nederlandse gemeenten (bron: Findo.nl) | ||||||||

** Begroting na wijziging | ||||||||

Venlo voldoet voor alle kengetallen aan de vastgestelde streefwaarden. Met name het structureel in evenwicht houden van de exploitatie is vanaf 2026 een belangrijk aandachtspunt.

Individuele beoordeling kengetallen

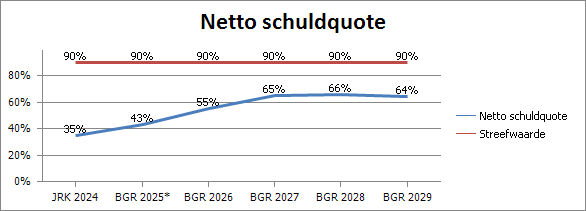

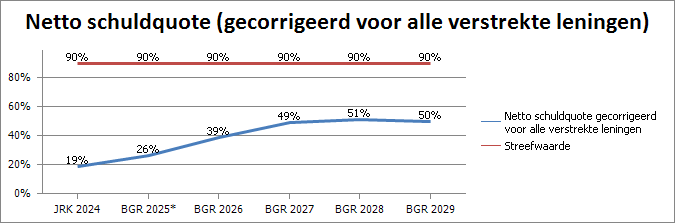

Netto schuldquote en netto schuldquote gecorrigeerd voor alle verstrekte leningen

De schuldquote geeft aan hoe hoog de netto schuld is ten opzichte van de inkomsten. Hoe hoger de inkomsten, hoe meer schulden een gemeente zou kunnen dragen. De netto schuld is het totaal aan schulden -/- de geldelijke bezittingen die niet zijn ingezet voor de publieke taak. Bij de inkomsten gaan we uit van inkomsten vóór bestemming van reserves, omdat de inzet van reserves geen inkomsten zijn. Bij een schuldquote hoger dan 130% is sprake van zeer hoge schuld. De vastgestelde streefwaarde is < 90%. Volgens de VNG bevindt de schuldquote van een gemeente zich normaal tussen de 0% en 100%. De schuldquote ultimo 2026 wordt geraamd op 55% en stijgt naar 65% in 2029 door nieuw aan te trekken financiering. Ten opzichte van de primaire begroting 2025-2028 komt de netto schuldquote in 2025 en 2026 lager uit. Dit komt door lagere investeringsuitgaven en het verwachte jaarresultaat in 2025.

|

|---|

* Begroting na wijziging |

|

|---|

* Begroting na wijziging |

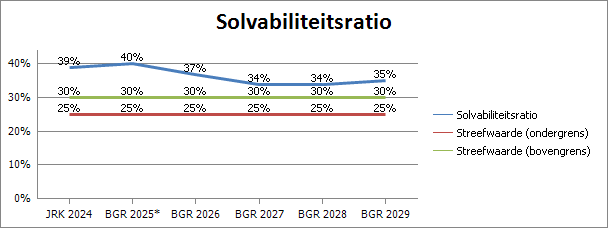

Solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de weerbaarheid van de gemeente. Hoe hoger de solvabiliteitsratio, hoe hoger de weerbaarheid. Onder de solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het balanstotaal. Het eigen vermogen van een gemeente bestaat volgens artikel 42 BBV uit de reserves (zowel de algemene reserve als de bestemmingsreserves) en het resultaat uit het overzicht van baten en lasten. Uw raad heeft de streefwaarde bijgesteld naar een minimale bandbreedte van 25-30%.

De solvabiliteitsratio is met ingang van eind 2024 39% en daalt in de komende jaren naar 34-35%. Het eigen vermogen is in alle jaarschijven van de begroting 2026-2029 hoger dan in de begroting 2025-2028. Door de voorgenomen investeringen is ook het balanstotaal hoger dan in voorgaande begroting. Voor de langere termijn is de ratio vergelijkbaar gebleven. De solvabiliteit zit iets onder het landelijk gemiddelde en voldoet aan de vastgestelde minimale streefwaarde van 25-30%.

|

|---|

* Begroting na wijziging |

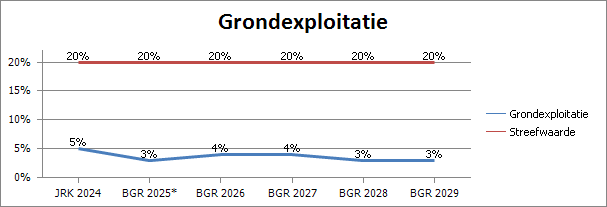

Grondexploitatie

Grondexploitaties kunnen een grote impact hebben op de financiële positie van een gemeente. Als gemeenten leningen afsluiten om grond te kopen voor (toekomstige) projecten om deze op termijn te verkopen hebben zij een schuld. Bij de beoordeling van een dergelijke schuld is het van belang om te weten of deze schuld kan worden afgelost wanneer de verkopen worden geëffectueerd. Want van de opbrengst van de verkopen kan de schuld worden afgelost.

Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten. Wanneer de waarde van de grond laag is, loopt een gemeente relatief weinig risico. Maar dan is er relatief weinig waarde om de schuld te kunnen verlagen uit grondverkopen. Uw raad heeft een streefwaarde van <20% vastgesteld.

|

|---|

* Begroting na wijziging |

De ratio grondexploitatie is redelijk constant en zit ver onder de streefwaarde. Dit betekent dat het risico relatief klein is maar ook weinig waarde is om de schuld te kunnen verlagen.

Belangrijke kanttekening is dat de gemeente voor materiële bedragen deelneemt in en financieringen heeft verstrekt aan BV Ontwikkelbedrijf Greenport Venlo. Dit bedrijf houdt zich vooral bezig met grondexploitaties. Als we de Venlose aandelen in deze grondexploitaties meetellen komt het percentage veel hoger uit.

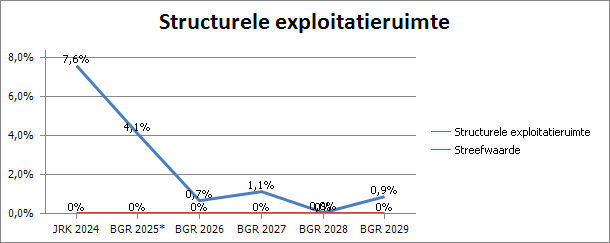

Structurele exploitatieruimte

De structurele exploitatieruimte is in 2026 0,57 %. In 2027 loopt deze op naar 1,11%. Daarna loopt de ruimte weer terug naar 0,39% in 2028 en weer op naar 0,87% in 2029. De structurele exploitatieruimte zit tot en met 2029 boven het minimum van > 0,00%.

|

|---|

* Begroting na wijziging |

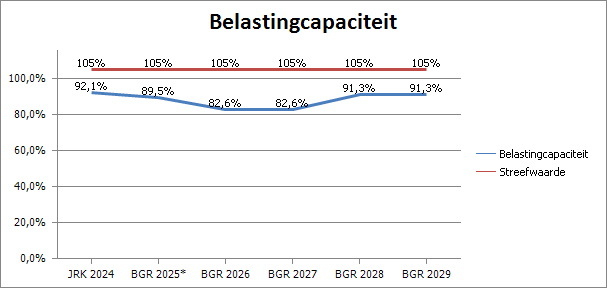

Belastingcapaciteit: Woonlasten meerpersoonshuishouden

De belastingcapaciteit geeft inzicht hoe de woonlasten van een meerpersoonshuishouden met een gemiddelde WOZ-waarde zich verhoudt ten opzichte van het landelijk gemiddelde. De belastingcapaciteit van gemeenten wordt berekend door de totale woonlasten meerpersoonshuishouden in jaar t (2026) te vergelijken met het landelijk gemiddelde in jaar t-1 (2025). Het laat zien wat de "ruimte" is om belastingen te verhogen ten opzichte van het landelijk gemiddelde. De raad bepaalt hoeveel de belastingen en heffingen worden verhoogd. Om de wendbaarheid van de begroting te duiden ten opzichte van het landelijk gemiddelde heeft de raad een streefwaarde vastgesteld van <=105%.

|

|---|

* Begroting na wijziging |

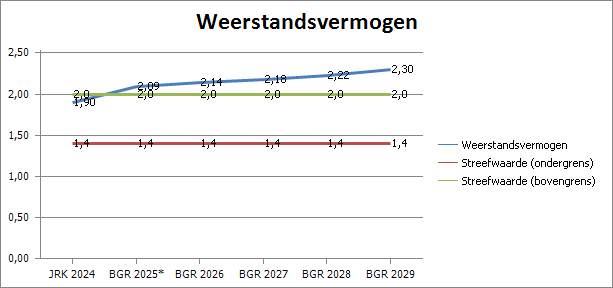

Weerstandsvermogen

We willen voldoende middelen (weerstandscapaciteit) beschikbaar hebben voor het opvangen van de geïdentificeerde risico's. De risicobereidheid is: "Venlo wil geen risicomijdende gemeente zijn". De ratio weerstandsvermogen komt in 2026 en meerjarig boven de 2,14 uit.

Bij de kadernota 2025 heeft u de streefwaarde vastgesteld op een (minimale) bandbreedte tussen de 1,4 en 2,0. Het Provinciaal Toezichtkader geeft bij deze de classificatie 'Uitstekend'. Op basis van deze begroting voldoen wij ruimschoots aan de beoogde doelstelling. Het weerstandsvermogen wordt verder toegelicht in de volgende paragraaf.

|

|---|

* Begroting na wijziging |

Netto schuld gecorrigeerd voor verstrekte leningen per inwoner

Deze indicator is de netto schuld gecorrigeerd voor verstrekte leningen afgezet tegen het aantal inwoners. De verwachting is dat deze stijgt tot € 2.645 in 2029, waarbij we de grootste stijgingen verwachten in 2026 en 2027 als gevolg van de begrote investeringsuitgaven. Deze stijging vindt een jaar later plaats dan in de begroting 2025 was voorzien.

Rentedruk

De rentedruk geeft de netto rentelasten weer ten opzichte van de inkomsten vóór bestemming van reserves. Deze indicator geeft weer welk deel van de exploitatie gebonden is door het betalen van rente. In 2025 leiden overtollige liquide middelen tot lagere netto rentelasten. Hierdoor is de rentedruk ook lager. Vanaf 2026 stijgen de rentelasten door nieuw aan te trekken financiering. Volgens de financiële barometer, een financiële stresstest die in ontwikkeling is bij een landelijke overleggroep van financiële beleidsmakers van 100.000+ gemeenten, is een rentedruk tussen de 1% en 3% normaal voor een gemeente.